企業のESG経営とサステナビリティ情報開示

大学付 特任教授 引間 雅史 (学校法人上智学院 理事)

- 研究

【研究の概要】

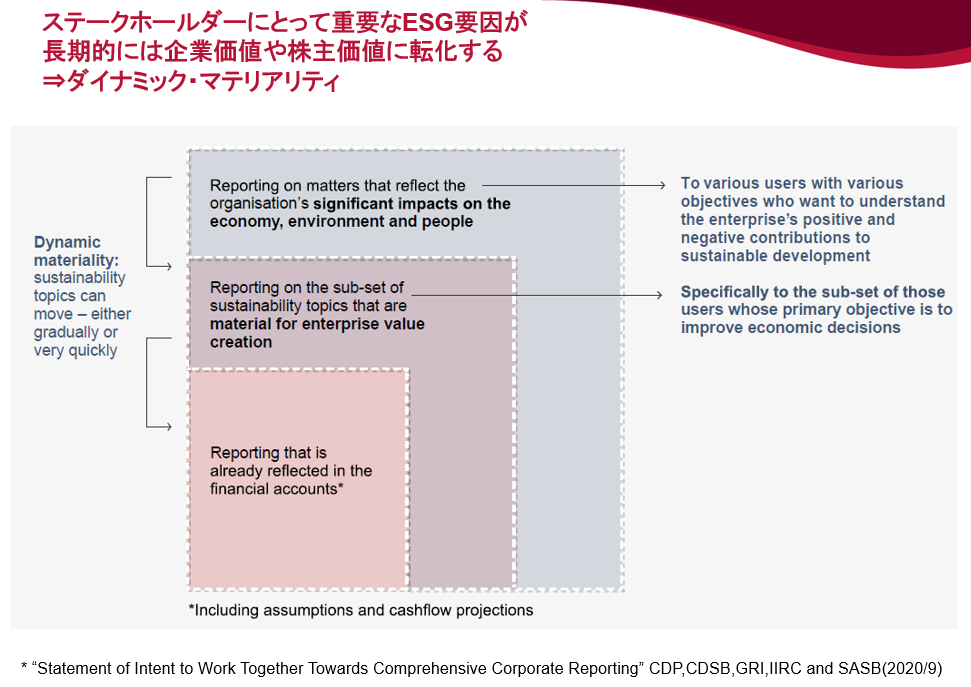

企業のサステナビリティ情報については様々な国際団体・民間団体による開示基準が併存しており、企業側の混乱や対応負担、投資家側の比較可能性などの問題が指摘される一方、それらの開示基準を統一化しようとする動きも出てきている。さらにESG評価機関も夫々異なる評価項目やウエイト付けによって評価を行っているので、全体として各評価機関による企業のESG評価のばらつきは大きなものとなっている。

そもそも企業のサステナビリティ情報開示基準の統一化はグローバルベースでのものさしの共通化や比較可能性を高めるといったメリットがある反面、地域特性の相違や投資家側のESG項目の重要性評価の多様性を捨象してしまうデメリットもある。企業の情報開示内容も画一的なミニマム・スタンダード遵守に陥ってしまうと開示の充実化に逆行しかねない。一定程度の開示内容の統一性・比較可能性を担保しつつ、各企業の特徴や創意工夫を十分に発揮できるような情報開示のあり方が問われている。

【将来の発展性】

「共通開示項目」と「任意項目(自由記述)」を適切に網羅した形での企業の情報開示の進化。任意項目では企業のマテリアリティ認識を十分踏まえた情報開示が期待される。

担当教員

引間 雅史Masafumi Hikima

上智大学